A fronte di una situazione economica mondiale con luci ed ombre, in Italia tutti i segmenti veicolari sono in calo ad eccezione dei rimorchi e semirimorchi

Secondo l’IMF World Economic Outlook di luglio 2025, l’economia mondiale sta attraversando una fase di transizione complessa, segnata da un rallentamento ciclico e dall’incertezza geopolitica, ma anche da segnali di resilienza che ne frenano la discesa. Le grandi economie avanzate si muovono lungo traiettorie differenziate, mentre le economie emergenti cercano di adattarsi a un contesto di politica monetaria restrittiva, domanda debole e commercio frammentato. Sullo sfondo, l’Area Euro e l’Italia affrontano sfide interne che ne condizionano le prospettive di crescita e di stabilità finanziaria.

L’economia globale

La crescita globale nel 2025 si mantiene positiva, intorno al 3%, ma con forti differenze tra aree geografiche. Gli Stati Uniti beneficiano di un mercato del lavoro solido e di consumi resilienti, mentre la Cina fatica a ritrovare slancio a causa di debolezze strutturali, crisi immobiliare e un commercio sempre più frammentato. Le economie emergenti oscillano tra domanda interna e difficoltà legate a condizioni finanziarie restrittive e instabilità geopolitica. L’inflazione, sebbene in calo rispetto ai picchi del 2022-2023, resta sopra gli obiettivi delle banche centrali, soprattutto nei servizi. Questo induce la Federal Reserve e la BCE a mantenere un approccio prudente, rinviando tagli ai tassi per evitare nuove pressioni inflazionistiche. Il commercio internazionale mostra segnali di fragilità tra rallentamento cinese, protezionismo e deglobalizzazione. I rischi principali restano legati a shock geopolitici, volatilità finanziaria e ai costi della transizione energetica.

L’economia dell’Area Euro

Se lo scenario globale offre un’immagine di cauta resilienza, quello europeo risulta decisamente più debole. L’Area Euro ha mostrato nel 2024 una crescita anemica, pressoché piatta, e le previsioni per il 2025 parlano di un recupero modesto e non uniforme. Le difficoltà sono legate a più fattori: i consumi privati soffrono ancora per l’erosione del potere d’acquisto e per un clima di incertezza che induce le famiglie a risparmiare piuttosto che spendere; gli investimenti risultano frenati dai costi elevati del credito e dalle incertezze che gravano sulla transizione ecologica; le esportazioni, infine, subiscono la concorrenza di economie più competitive come gli Stati Uniti e alcuni Paesi asiatici, mentre l’euro relativamente forte non agevola il settore manifatturiero.

L’inflazione, pur avvicinandosi al 2%, resta problematica soprattutto nei servizi, spingendo la BCE a mantenere un approccio estremamente cauto. È probabile che nei prossimi mesi si vedano tagli graduali dei tassi, ma difficilmente si assisterà a un allentamento rapido, proprio perché da Francoforte si vuole evitare di compromettere la stabilità finanziaria e l’ancoraggio delle aspettative. Le differenze interne all’area sono significative: la Germania, cuore industriale del continente, attraversa una fase di particolare debolezza legata alla crisi della manifattura e alla dipendenza energetica, mentre Francia e Spagna mostrano segnali di maggiore vitalità nei servizi e nel turismo. L’Italia si colloca in una posizione intermedia ma con problematiche strutturali che, secondo il Fondo, limitano il potenziale di crescita.

L’economia italiana

Nel 2025 l’economia italiana mostra segnali di rallentamento dopo la fase di resilienza post-pandemica. La crescita del PIL è stimata intorno allo 0,6% da Istat e Bankitalia, sostenuta dalla domanda interna ma frenata da consumi deboli, investimenti penalizzati dai tassi elevati e incertezze legate al commercio internazionale. Il primo trimestre ha registrato una crescita dello 0,3% congiunturale e dello 0,6% tendenziale, mentre il secondo trimestre ha visto una contrazione dello 0,1% congiunturale e una crescita dello 0,4% tendenziale.

L’industria continua a soffrire, con un calo dell’1,2% nella produzione industriale nel primo semestre. Anche il settore automotive risulta in forte difficoltà, con un calo del 17,3% nel primo semestre. A giugno 2025 l’indice della produzione di autoveicoli segna un calo del 3% su base mensile e del 23,5% nel cumulato; la produzione di carrozzerie cresce dell’1,9% nel mese e del 4% nel cumulato; le parti e accessori calano del 5% nel mese e dell’11,3% nel cumulato.

Il turismo resta un fattore positivo, mentre il mercato del lavoro mostra segnali di tenuta pur con criticità legate alla qualità dell’occupazione e ai divari territoriali, soprattutto nel Mezzogiorno. La finanza pubblica rimane un punto critico: il debito elevato e l’aumento del costo del suo servizio riducono i margini di manovra, rendendo difficile conciliare crescita e rispetto delle regole fiscali europee. L’attuazione del PNRR procede con ritardo, mettendo a rischio l’efficacia degli investimenti in digitalizzazione, infrastrutture e transizione ecologica. Infine, la bassa produttività continua a rappresentare il principale ostacolo alla crescita di lungo periodo.

Domanda di veicoli commerciali e industriali

Veicoli commerciali <3.500 kg

Il mercato dei veicoli commerciali leggeri, che nel 2024 aveva sfiorato le 198.500 unità immatricolate, archivia i primi otto mesi del 2025 con una pesante contrazione. Da gennaio ad agosto sono stati infatti immatricolati 124.526 veicoli, in calo dell’8,7% rispetto alle 136.357 unità registrate nello stesso periodo del 2024. Dopo i crolli a doppia cifra di gennaio (-16,2%), febbraio (-15,5%) e marzo (-14,1%), la flessione si è attenuata ad aprile (-7,7%) e maggio (-11%). Giugno (-5,8%) e i mesi estivi hanno mostrato segnali misti: luglio ha chiuso in lieve rialzo (+4,8%) e agosto ha consolidato il trend positivo (+5,6%).

Sebbene presenti volumi in calo (-12,1%), il diesel risulta ancora il carburante preferito. L’80,6% dell’immatricolato da inizio anno appartiene a questa motorizzazione, inclusa la “variante” biodiesel. In calo negli otto mesi anche tutte le altre alimentazioni ad eccezione dei veicoli BEV che crescono del 130,7%, dei plug-in hybrid che hanno volumi di quasi sei volte superiori a quelli del 2024 e dei benzina, che crescono del 10,9%.

Il brand a registrare il maggiore numero di immatricolazioni nel periodo rimane FIAT, con volumi sostanzialmente stabili (+0,2%) e una quota di mercato del 26,2%. Seguono FORD, in calo del 2,9% e con una market share del 17,8%, e IVECO, con il 7,2% di quota e un calo del 23,1%. Per distribuzione geografica, l’area con il maggiore numero di immatricolazioni è il Nord Ovest, che costituisce il 36,6% del mercato e che è anche l’unica area in crescita (+13,9% sui primi otto mesi del 2024). In controtendenza, il Nord Est mostra una forte contrazione dei volumi (-34,1% vs 2024). In flessione, anche se più lieve, il Sud con le Isole (-8,9%). Volumi stabili invece per il Centro. Le regioni a registrare le vendite del comparto più alte restano il Piemonte (oltre 25mila unità immatricolate, +39,4%), la Lombardia (quasi 18mila unità, -6,9%) e il Lazio (oltre 15mila unità, +32,2%).

Autocarri >3.500 kg ptt

Il mercato degli autocarri conferma la fase negativa. Nei primi otto mesi del 2025 si sono registrate 18.751 immatricolazioni, in calo del 10,4% rispetto alle 20.921 del 2024. Tutte le aree sono in flessione: il calo più marcato riguarda il Nord Est (-15,7%), seguito dal Sud (-11,3%) e dal Nord Ovest (-7,7%). Il Centro limita le perdite al -3,6%. Per classi di peso, i veicoli oltre le 16 tonnellate (che costituiscono quasi l’83% del mercato) arretrano di circa l’11%, mentre l’unico segmento in crescita è quello da 3.501 a 5.000 kg, che raddoppia i volumi ma mantiene una marginale quota di mercato (3%). La distinzione per destinazione conferma la predominanza degli autocarri stradali, pari all’88,7% del mercato, in calo del 10,5%. Anche i veicoli da cantiere registrano una flessione (-9,1%). A livello tipologico i trattori stradali perdono il 16,2%, mentre gli autocarri rigidi calano del 4,2%.

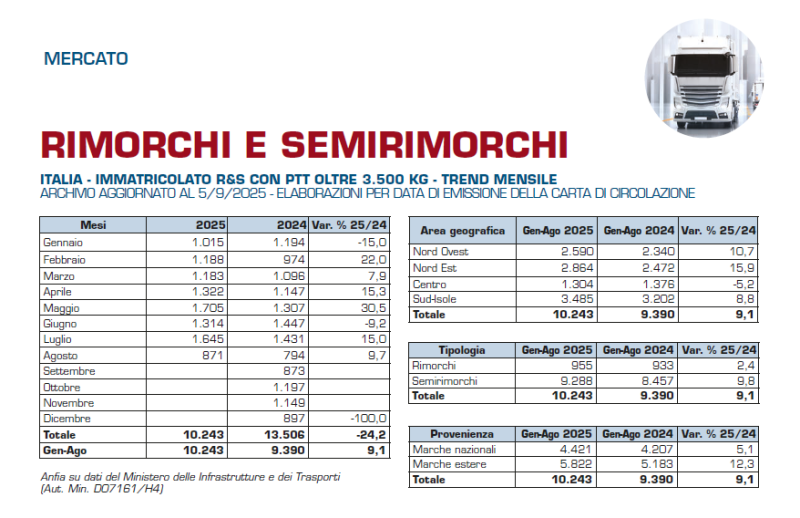

Rimorchi e semirimorchi >3.500 kg ptt

Il mercato dei veicoli trainati con ptt superiore a 3.500 kg interrompe la tendenza negativa dell’ultimo biennio. Con 10.243 rimorchi e semirimorchi immatricolati il comparto risulta in crescita del 9,1% rispetto ai primi otto mesi del 2024. A fronte di un calo delle immatricolazioni del Centro (-5,2%), crescono Nord Est (+15,9%), Nord Ovest (+10,7%) e, seppure in misura minore, il Sud con le Isole (+8,8%). Quest’area risulta essere anche il primo mercato per rilevanza (il 34% dei libretti registrati arriva proprio da queste regioni). Seguono Nord Ovest (28%), Nord Est (25,3%) e Centro (12,7%). Le marche estere (con il 56,8% del mercato) registrano una crescita pari al 12,3% nel cumulato da inizio anno, mentre le marche nazionali (il rimanente 43,2%) registrano un +5,1%. Il mercato si compone per il 90,7% di semirimorchi (9.288 unità, +9,8% sul 2024) e per il solo 9,9% di rimorchi (955 unità da inizio anno, +2,4% sul 2024).

Autobus >3.500 kg ptt

Il mercato degli autobus, favorito dai numerosi fondi stanziati, ha registrato nel 2023 le immatricolazioni più alte degli ultimi vent’anni, per poi infrangere ogni record nel 2024. Nell’anno sono infatti stati immatricolati 6.571 veicoli, volumi mai raggiunti nel nostro Paese. Da febbraio 2025 la tendenza però si inverte e le vendite risultano in calo, con una flessione del 21% nel cumulato da inizio anno (in tutto 3.476 libretti di circolazione emessi).

IVECO risulta essere il brand con la maggiore quota di mercato (36,7%), sebbene inferiore di oltre 12 punti percentuali rispetto alla market share dello stesso periodo del 2024 (48,9%). I volumi del costruttore italiano risultano in calo del 40,7% rispetto a quelli dell’anno precedente. Segue Mercedes con il 16,7% di quota, in crescita del 3,9%. Chiude il podio Solaris, che però registra una flessione dell’8,1% rispetto ai volumi del periodo gennaio-agosto 2024 ed una quota di mercato del 6,9%.

Dal punto di vista dell’area geografica, risultano in calo tutte le zone: il Nord Ovest è l’area che registra la performance peggiore (-36% dei volumi e -3,8 punti percentuali di quota di mercato rispetto al 2024). Seguono il Sud con le Isole a -27,9% e quota del 37,4% (rispetto al 41% dello stesso periodo dell’anno scorso), il Centro (-6,8%) e il Nord Est (-4,9%). Questi ultimi costituiscono rispettivamente il 29,4% e il 16,9% del mercato, entrambi in crescita per quota rispetto all’anno scorso.

Per destinazione d’uso risulta in crescita soltanto il segmento turistico (+38,8%), che costituisce il 21,8% dell’immatricolato totale. In calo tutti gli altri segmenti: gli urbani segnano una flessione del 7% (MS 33,5%), i minibus del 34,6% (quota 15,7%) e gli interurbani che perdono il 51,9% dei volumi del 2024 (MS 19,3%). Infine, anche gli scuolabus mostrano volumi in flessione rispetto al periodo gennaio-agosto 2024 (-10,1%) e raggiungono una quota di mercato del 9,7%.

di Miriam Sala

a cura di Redazione

Condividi l'articolo

Scegli su quale Social Network vuoi condividere