Anche a maggio il mercato dei veicoli industriali continua a mostrarsi debole nel complesso e refrattario alle trazioni alternative. Il leggero calo delle immatricolazioni…

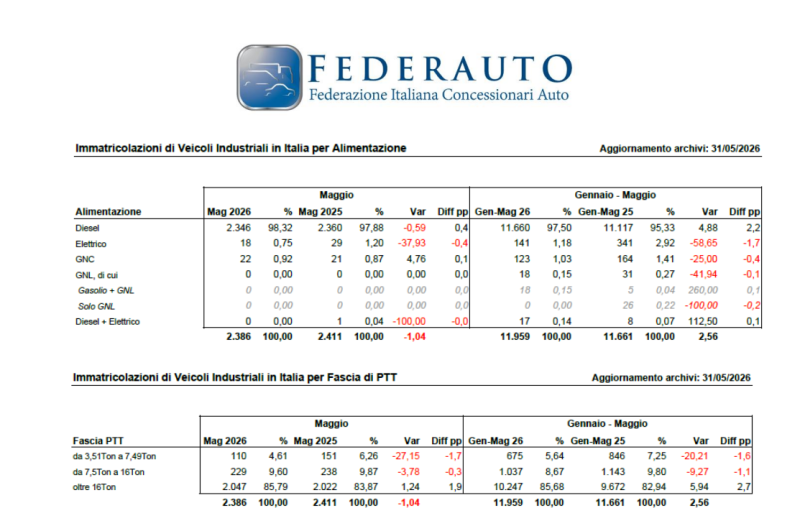

Anche a maggio il mercato dei veicoli industriali continua a mostrarsi debole nel complesso e refrattario alle trazioni alternative. Il leggero calo delle immatricolazioni rispetto a maggio 2025 (-1,04%) sta smaltendo – in questi primi cinque mesi del 2026 – il recupero a due cifre dello scorso marzo, mentre – sia pure nella sua marginalità – la costante decrescita delle immatricolazioni di veicoli elettrici, che non riescono più a superare l’1% della quota mensile (0,75% a maggio), sembrano segnare una pausa di riflessione sulla strada dell’avventurosa scoperta di nuove alimentazioni.

Va anche osservato che tale pausa coincide con l’aumento della quota di immatricolazioni dei veicoli oltre le 16 tonnellate, che confermano dunque la loro convinzione di una reale mancanza di alternative al gasolio, mentre sono i pesi inferiori a rallentare, probabilmente a causa dell’incertezza normativa, sulla quale il confronto a livello comunitario sembra essere giunto a una svolta determinante.

Anche se non riguarda direttamente i veicoli pesanti, infatti, non si può non accogliere il rapporto del relatore sulla revisione del Regolamento CO2, per i veicoli leggeri, in commissione Ambiente del Parlamento europeo, Massimiliano Salini, nella consapevolezza che la decisone finale sugli LDV finirà inevitabilmente per influire su quella – prevista per il prossimo anno – relativa ai mezzi più pesanti.

Il draft dell’europarlamentare italiano propone infatti una esplicita e concreta apertura all’impiego di carburanti rinnovabili, attraverso una serie di emendamenti che, fra l’altro, ne autorizzano l’uso fino al 10% per raggiungere il target di riduzione del 90% delle emissioni (di cui peraltro si propone la riduzione all’80%) e istituiscono una nuova classificazione veicolare VEEF (Vehicles Exclusively with Eligible Feuls) per i mezzi Euro 7 alimentati da carburanti rinnovabili che vengono considerati «zero emission», come quelli elettrici.

È evidente che l’eventuale adozione di tali misure per i veicoli leggeri, al termine di un confronto che si annuncia già aspro, non potrebbe non riflettersi anche sugli HDV, i cui dati di mercato ancora una volta in questo mese di maggio mostrano chiaramente l’impraticabilità per le imprese di dotarsi di veicoli a trazione alternativa.

Venendo ai dati numerici: a maggio 2026 si registrano 2.386 immatricolazioni, in lieve flessione tendenziale del -1,04%: si tratta del secondo mese consecutivo in territorio negativo dopo il -3,28% di aprile, segnando un’inversione di tendenza rispetto alla fase positiva osservata da ottobre 2025 a marzo 2026. Il cumulato gennaio-maggio si attesta a 11.959 unità (+2,56%), in rallentamento rispetto al +3,11% del quadrimestre, a conferma di un progressivo riassorbimento della crescita. La composizione del mercato continua a essere trainata dai trattori stradali, mentre le motrici restano in contrazione strutturale.

Motrici. Il segmento registra 1.050 unità a maggio (-16,80%) e 5.343 nel cumulato (-11,23%), confermando la tendenza negativa in atto da inizio anno. La flessione è diffusa su tutte le fasce di peso: il segmento leggero (3,51-7,49t) cede il -27,15% con 110 unità, il medio (7,5-16t) flette del -5,88% e il pesante (oltre 16t) arretra significativamente del -17,98% (716 unità vs 873), un dato che a maggio colpisce in misura maggiore rispetto ai mesi precedenti.

Sul fronte delle alimentazioni, il diesel rappresenta il 96,95% del mix (-16,28%). L’elettrico registra 17 unità (-37,04%), in forte calo ma con un’intensità meno drammatica rispetto al tracollo di aprile (-95,76%): il dato resta comunque largamente negativo nel cumulato (-62,73%, 123 unità vs 330). Nel segmento leggero, l’elettrico vale 16 unità (14,55% del mix) contro le 26 di maggio 2025 (-38,46%): la quota elettrica nel leggero si sta stabilizzando su livelli più bassi rispetto ai picchi del 2025. Il GNC arretra del -16,67% con 15 unità.

Per le carrozzerie, il cassone conferma la posizione dominante al 46,10% ma perde il -19,87% in volume. Prosegue la flessione del furgone (-31,37%, 70 unità), coerente con la debolezza del segmento leggero, anche se meno marcata rispetto al -69,53% di aprile. In forte calo il pianale (-54,10%) e l’isotermico (-32,17%). In crescita l’attrezzato (+25,58%), la betoniera (+12,07%) e la cisterna (+8,70%).

L’uso noleggio nelle motrici si conferma in forte contrazione: 39 unità (-59,38%), identico dato assoluto di aprile, con la quota che scende dal 7,61% al 3,71%. Nel cumulato il noleggio motrici perde il -40,64%, dato che conferma il carattere strutturale della flessione legata alla scomparsa delle flotte elettriche nel segmento leggero.

Trattori stradali. Il comparto prosegue la fase espansiva con 1.336 unità (+16,28%) e 6.616 nel cumulato (+17,26%). La trazione è pressoché esclusivamente diesel (99,40%), con l’elettrico a quota simbolica (1 unità) e il GNC in crescita su base bassa (7 unità, +133,33%). L’uso conto terzi domina al 93,41% (+16,96%). Il noleggio trattori mantiene la dinamica positiva con 45 unità (+25,00%), in moderazione rispetto al +146,43% di aprile, ma il cumulato resta molto forte: +109,52% (308 vs 147). La divergenza strutturale nel noleggio tra motrici (in crollo) e trattori (in forte espansione) si conferma tra gli elementi più caratterizzanti del mercato 2026.

Cenni sui brand. IVECO prosegue la flessione (-23,96% nel totale, -38,02% nei trattori) con quota complessiva al 23,68%, perdendo oltre 7 punti rispetto a maggio 2025. Volvo (+19,80%) e Scania (+14,58%) consolidano la propria posizione, con Scania leader nei trattori a maggio (254 unità, 19,01%). MAN cresce del +29,17%, Renault Trucks del +32,12%. Mercedes cede il -7,28%.

a cura di Redazione

Condividi l'articolo

Scegli su quale Social Network vuoi condividere